中信证券:中远海控一季度拉开业绩爆发序幕 大幅调高全年业绩预测

sansa2025

sansa2025

5

2025-08-14

每日财经(Mrcj88.cn)讯:

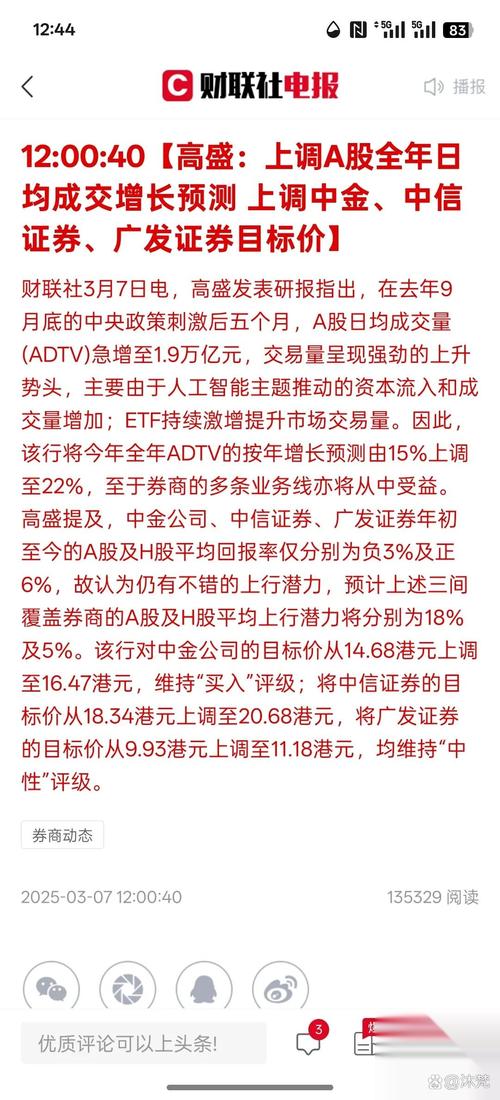

摘要 【中信证券:中远海控一季度拉开业绩爆发序幕 大幅调高全年业绩预测】中信证券研报指出,Q1集运运价继续维持在极高水平,中远海控预计单季度实现归母净利润154亿元,创历史记录,甚至接近2007年年度利润峰值191亿元。考虑到新的年度合同价格同比翻倍、新的年度合同价Q2开始执行、Q2集运行业料逐步走出淡季,预计Q2公司业绩表现或不弱于Q1。考虑到Q1业绩超预期、全年运价仍将维持较高水平的预期,我们大幅调高公司2021/22/23年归母净利润预测至465亿/153亿/161亿元(原预测为235亿/124亿/130亿元),维持“买入”评级,目标市值上调至2500亿元。(界面新闻)

每日财经(Mrcj88.cn)讯:

(图片来源网络,侵删)

摘要 【中信证券:中远海控一季度拉开业绩爆发序幕 大幅调高全年业绩预测】中信证券研报指出,Q1集运运价继续维持在极高水平,中远海控预计单季度实现归母净利润154亿元,创历史记录,甚至接近2007年年度利润峰值191亿元。考虑到新的年度合同价格同比翻倍、新的年度合同价Q2开始执行、Q2集运行业料逐步走出淡季,预计Q2公司业绩表现或不弱于Q1。考虑到Q1业绩超预期、全年运价仍将维持较高水平的预期,我们大幅调高公司2021/22/23年归母净利润预测至465亿/153亿/161亿元(原预测为235亿/124亿/130亿元),维持“买入”评级,目标市值上调至2500亿元。(界面新闻)

中信证券研报指出,Q1集运运价继续维持在极高水平,中远海控预计单季度实现归母净利润154亿元,创历史记录,甚至接近2007年年度利润峰值191亿元。考虑到新的年度合同价格同比翻倍、新的年度合同价Q2开始执行、Q2集运行业料逐步走出淡季,预计Q2公司业绩表现或不弱于Q1。考虑到Q1业绩超预期、全年运价仍将维持较高水平的预期,我们大幅调高公司2021/22/23年归母净利润预测至465亿/153亿/161亿元(原预测为235亿/124亿/130亿元),维持“买入”评级,目标市值上调至2500亿元。

(图片来源网络,侵删)