sansa2025

sansa2025

3

2025-08-14

在一个充满变量的周期内,市场对于企业的“定性”主要取决于:1.市场风格的切换(加息周期会从成长性偏好转向利润偏好);2.企业给予市场的信息,经营层面给市场更多想象,市场会因此调整基于预期的估值模型。

对于企业,如果要在当下跑赢市场大盘,就需要企业在经营层面更能契合市场当下“定性”和基于长远的“预期”,两者甚至是缺一不可的。

在此理论下我们回看最近热门的美团,2022年Q2财报中,美团调整业务口径:将餐饮外卖,到店酒旅以及闪购业务划分为“核心本地商业”,美团优选,买菜,网约车,共享单车等业务划为“新业务”。

以上调整也是让市场掀起了一轮热议,分析师们就又开始忙着计算“定性”以及“定量”的问题,而我们所关心的是,此次调整如何从经营面传导至预期面,以对市值管理带来长期影响。

本文我们将重点讨论:

其一,对美团进行量化分析,先对其“定性”?

其二,美团此次强调了即时零售这一概念,将如何影响预期管理?

美团量化分析

2022年的中概股乃至整个资本市场用“一波三折”概括是毫不过分的,内外部多重因素交织,使资本市场出现了历史上鲜见的大回调。

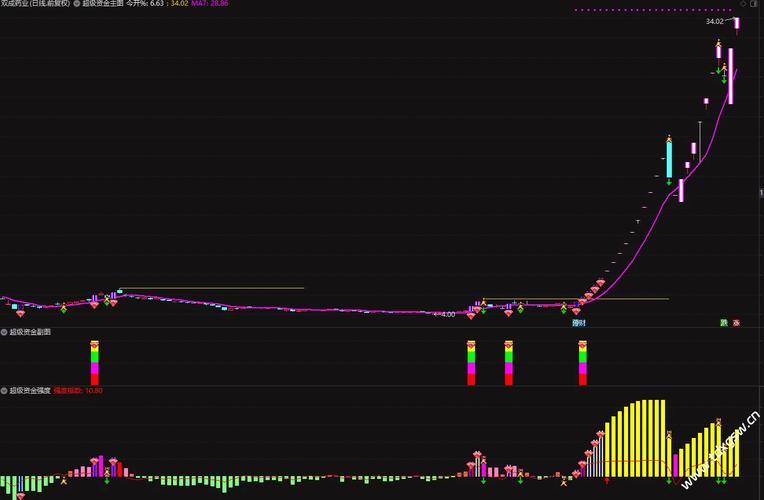

为客观对比不同企业在市场中的“定性”问题,我们首先采取量化分析手段,整理计算并建模,测算2022至今中概代表企业在资本市场中的表现:将股价每日变动标准差视为风险,平均每日变动则统计为期望收益,见下图

风险补偿作为资本市场投资的重要原则,也是长期投资机构所秉持的理念,换言之,风险与预期收益应该持正相关性,若风险大于预期收益,就不是一笔好投资,也就难吸引投资者。

在上图中可以看到一些有趣的现象:

其一,上一个阶段以高成长性著称的企业(如B站,拼多多)风险相对较高,在加息周期内市场风格的切换首先是要压缩此类企业估值,现象与理论在此互相验证,不过同比之下,拼多多预期收益要优于B站,我们又知道拼多多损益表是处于改善周期,这就又对资本市场预期产生了一定扰动:盈利性预期提高市场定价能力;

其二,老牌互联网头部巨无霸企业(阿里和腾讯),其预期收益则相对较低,其主要原因不仅在于处于行业反垄断的风暴中心,更在于其核心业务和第二曲线业务的成长性预期不足(核心业务的利润和现金流又非常稳定);

其三,美团处于上述两类企业之间,预期收益相较高,风险亦适中。当我们初次看到结果时是很吃惊的,毕竟美团此前一直被视为高成长企业的代表,2020年全球资本市场放水也使企业吃透此红利,理论上应该与B站那般在流动性回撤之后面临风险和预期双重压力,却并未发生。

在上图中我们发现美团的双重属性:兼有成长和价值双重表现。抑或是说,市场在美团身上分别找到了成长性和价值性的双重线索,使企业在与同类企业对比出现了上述现象。

这就引起了我们的兴趣,接下来我们就从基本面看美团,看上述结论能否在基本面中找到证据。

“即时零售”重点不在“即时”

在此次业务口径重新划分中,“核心本地商业”定位于企业的基石业务,其业务主要形态也属于近期市场热议的即时零售(除到店和酒旅之外)。

因此本文我们将研究重点放在“即时零售业务”的预期上,尤其是业务对于未来想象空间,且尤其值得注意的是,当美团提出“即时零售”时,市场中亦出现了不同声音,认为此模式可能只是原有货架电商模式的补充(满足一部分消费者的“即时”诉求)。

我们就有必要对此模式有比较清晰的认识。

我们认为即时零售之所以区别于原有电商零售,主要在于即时零售的“本地供给”,即时零售将本地类商家串联起来,平台提供配送和营销服务,线下本地商家提供服务和商品,且扩张服务半径,这不仅提高商品到达终端消费者的效率,亦可以在通过平台化合作,降低运营成本。

不过此模式又有两个核心要素:1.线下商家配合的意愿;2.平台化运营的长期经营是需要双赢局面。

先看线下零售渠道所处现状,在疫情之后,用户行为习惯和商家经营理念都发生了很大改变。

上图为同一家咨询公司不同时间段的报告,可以看到线下实体店到店频次和预期是在直线下降的,这其中既有特殊时期行为受限的因素,亦是多年用户教育的必然结果。

另一...